別ウィンドウで開きます

更新日:2019年5月1日

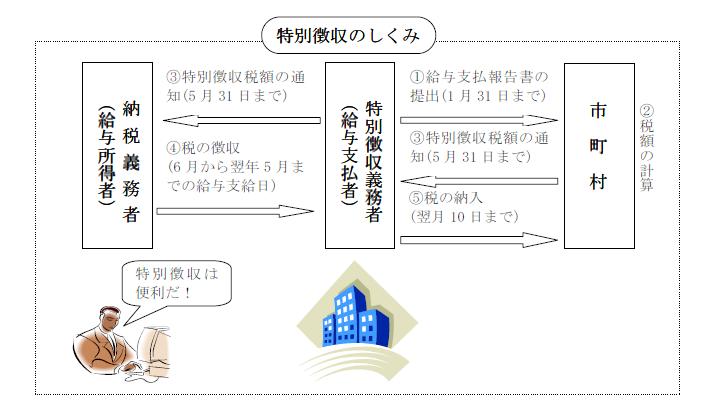

○ 個人住民税の特別徴収とは、給与支払者が、所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員に支払う給与から住民税(市町村民税+県民税)を徴収し、納入していただく制度です。

○ 地方税法第321条の4及び各市町村の条例の規定により、給与を支払う事業者は、原則として、すべて特別徴収義務者として個人住民税を特別徴収していただくことになっています。

毎年5月に特別徴収義務者あてに「特別徴収税額決定通知書」をお送りしますので、その税額を毎月の給与から徴収し、翌月の10日までに各従業員の住所地の市町村へ納入していただきます。

従業員が常時10名未満の事業所は、申請により年12回の納期を年2回とすることもできます。

A1

地方税法第321条の4及び各市町村の条例の規定により、所得税の源泉徴収義務がある事業者は、個人住民税の特別徴収義務者として包括的に指定され、住民税を特別徴収していただくことになっています。

つまり、地方税法では、原則として、所得税を源泉徴収している事業者(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされているのです。A2

①住民税の特別徴収は、所得税のように、税額を計算したり年末調整をする必要はありません。税額の計算は給与支払報告書に基づいて市町村で行い、従業員ごとの住民税額を各市町村から通知しますので、その税額を毎月の給与から徴収し、翌月の10日までに、金融機関を通じて各市町村に納めていただくことになります。

②また、特別徴収をすると、従業員の方がわざわざ金融機関へ納税に出向く手間を省くことができます。さらに、普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

③なお、従業員が常時10人未満の事業所には、申請により年12回の 納期を年2回とする制度もあります。A3

毎年1月31日までに提出することになっている給与支払報告書(総括表)の「特別徴収義務者指定番号」欄に「特別徴収可」と記入して、各市町村に提出してください。(なお、この手続は、各市町村により異なることがあります。)5月中に特別徴収税額の通知がありますので、6月分の給与から徴収していただくことになります。