サイトマップ

サイトマップ お知らせ・募集

お知らせ・募集 暮らしの情報

暮らしの情報 事業者向け情報

事業者向け情報 施設案内

施設案内 市政情報

市政情報年金所得者の住民税申告・確定申告について

- 更新日:2025年11月21日

年金所得者の住民税申告・確定申告について

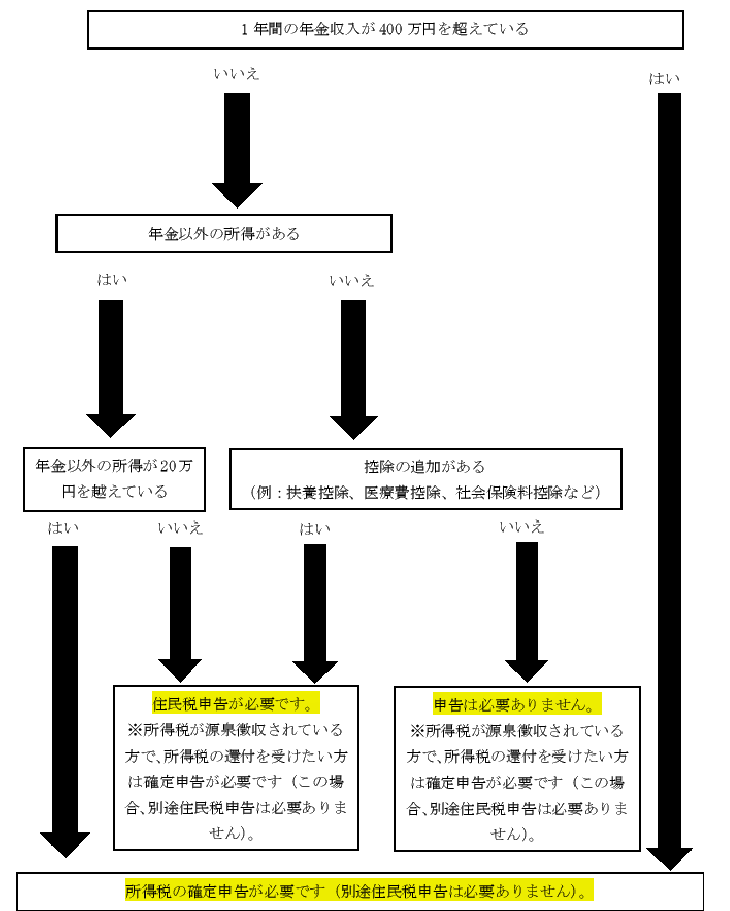

申告が必要?

公的年金等の収入金額の合計額が400万円以下であり、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税の確定申告をする必要がなくなりました。ただし、平成27年分以後、外国政府等から支給を受ける公的年金など、源泉徴収制度の対象とならない公的年金等の受給を受ける人は、この公的年金等に係る確定申告不要制度を適用することができません。

確定申告・住民税申告が必要か、次のフローチャートでお確かめください

参考

給与所得

給与・賞与、パート収入など

給与等の収入金額-給与所得控除額

なお、給与等の収入金額が75万円(※令和8年度以降は85万円)を超える場合には、所得金額は20万円を超えることになります。

雑所得(公的年金等以外)

個人年金、原稿料など

総収入金額-必要経費

配当所得

※上場株式等に係る配当所得の申告不要制度を選択した場合は除きます

- 所得の内容

株式や出資の配当など - 所得金額の計算方法

収入金額-株式などの元本取得に要した負債の利子

一時所得

生命保険の満期返戻金など

確定申告は不要ですが、住民税の申告が必要になる対象者

年金所得者に係る確定申告不要制度により所得税の確定申告をしなかった場合で、次に当てはまるときは住民税の申告が必要です。

- 公的年金等に係る雑所得のみがある方で、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除等)以外の各種控除の適用を受けるとき

- 公的年金等に係る雑所得以外の所得があるとき

お問い合わせ

愛西市役所 総務部 税務課

電話:【市民税】0567-55-7123 【資産税】0567-55-7122 ファックス: 0567-26-1011

お問い合わせフォーム

お問い合わせフォームお問い合わせ

ソーシャルサイトへのリンクは別ウィンドウで開きます